上海大学学报(自然科学版) ›› 2019, Vol. 25 ›› Issue (1): 155-163.doi: 10.12066/j.issn.1007-2861.1914

蔡宇欣1,2, 任永平1( )

)

CAI Yuxin1,2, REN Yongping1()

摘要:

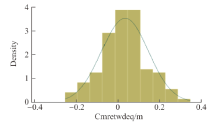

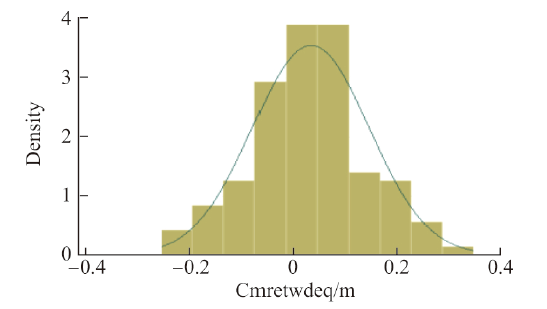

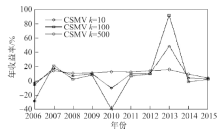

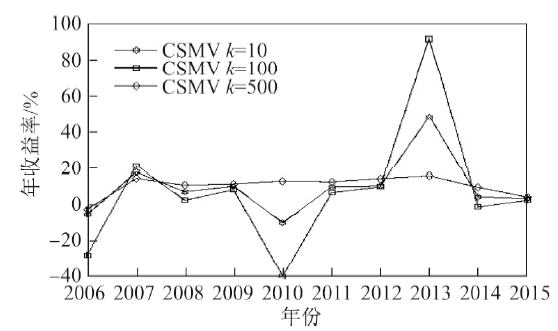

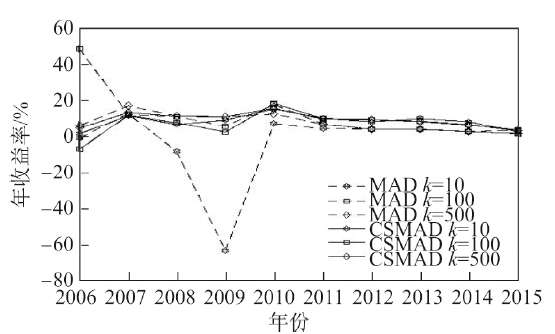

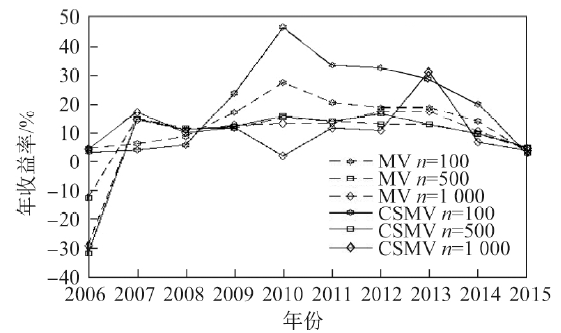

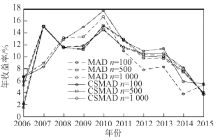

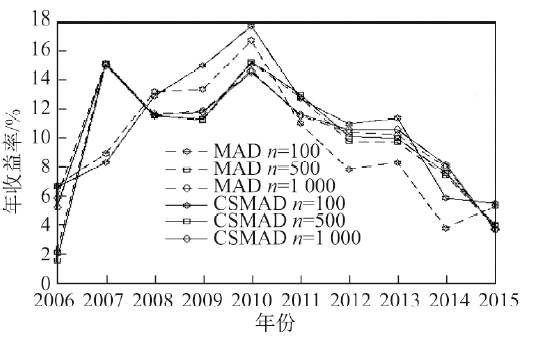

均值-方差 (mean variance, MV) 模型及均值-绝对偏差 (mean absolute deviation, MAD) 模型均为早期经典的投资组合模型. 在这 2 类模型的基础上, 考虑上市公司的成本"粘性"特征, 建立了适合现代投资理论的成本"粘性"下的均值-方差 (cost stickiness MV, CSMV) 投资组合模型及成本"粘性"下的均值-绝对偏差 (cost stickiness MAD, CSMAD) 模型. 以中国综合 A 股市场 2004---2015 年各资产的年、月平均收益率为测试样本及 2006---2015 年 各资产的年、月平均收益率为检验样本的实证分析表明, 成本"粘性"下的均值-方差投资组合模型比传统的均值-方差投资组合模型的收益率表现更好, 成本"粘性"下的均值-绝对偏差模型明显优于均值-绝对偏差模型的收益率表现.

中图分类号: